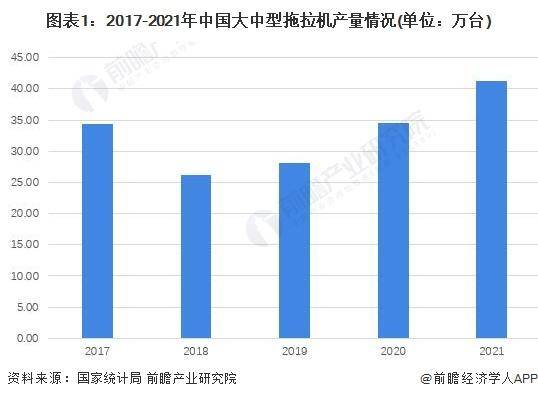

从中国拖拉机产量看,2017-2021年中国大中型拖拉机产量波动变化,2019年以来,大中型拖拉机产量呈现不断上升趋势,2021年产量为41.20万台,较2020年增长19.35%。

注:以上拖拉机是指14.7千瓦及以上的轮式和履带式拖拉机。用本厂自产的拖拉机装配的推土机,只计推土机产量,不计拖拉机产量。

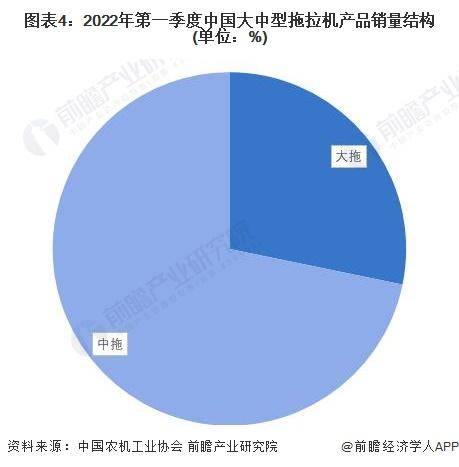

2022年第一季度,中国大中型拖拉机销售数量共计11.87万台,其中中拖销量占据72%,销量较2020年同比下降0.4%。而大拖销售量占比为28%,销售同比提升超45%,出现较大的增长。

进入新世纪以来,大中型拖拉机市场在相关惠农政策的刺激下,连续多年保持高位运行。尤其是2004年实施农机购置补贴政策之后,年度需求量逐年提高,大中型拖拉机保有量也水涨船高。2016年以来拖拉机市场需求达到饱和,刚性需求降低,拖拉机市场需求由刚性需求过渡到市场更新的拉动,导致产量大幅下滑。

2018年之后,全国拖拉机产量仍保持震荡下行趋势,2020年,全国拖拉机产量为53.7万台,较上年同期下降约8万台。2021上半年中国拖拉机产量为32.04万台,有所回升。

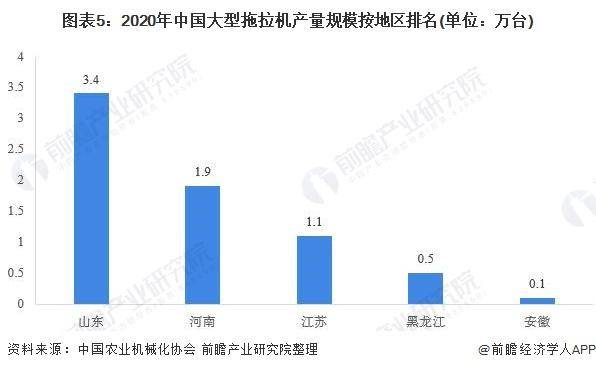

在大型拖拉机领域,大中型拖拉机造价较高,用途也较为广泛。农民购买的目的是为了满足农业生产的需求与实现致富。其中2020年中国大型拖拉机产量最高地区为山东3.4万台,占大型拖拉机产量的48.6%。

我国拖拉机制造行业国内市场竞争较为激烈,在大、中、小马力拖拉机市场,众多企业在产品价格及质量方面展开激烈竞争,竞争程度持续深化,当前,已经有不少企业进入亏损状态或维持亏损状态。据统计,2018年国内拖拉机企业亏损17.24亿元,2019年同期亏损7.18亿元。

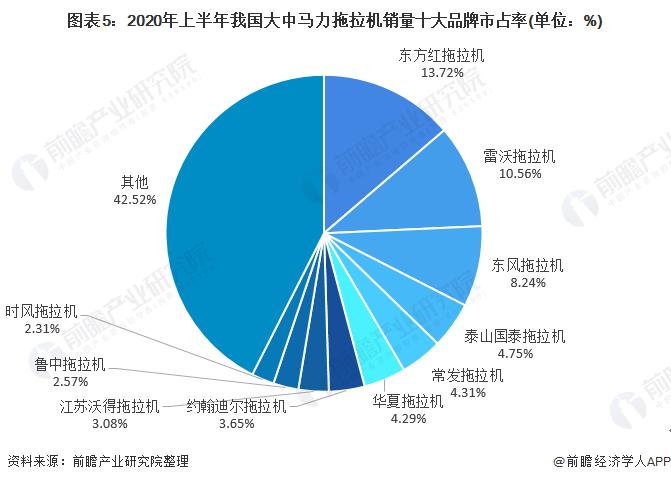

从品牌竞争力分析,中国一拖、福田雷沃在大拖市场具有较强的竞争力;2020年上半年,我国中大马力拖拉机销量前三大品牌为东方红拖拉机、雷沃拖拉机、东风拖拉机。东方红拖拉机的销量稳居第一,2020年上半年销售约14418台,市场占有率达到13.72%;其次则是雷沃与东风,其2020年上半年销量分别约为11103台和8659台。

更多本行业研究分析详见前瞻产业研究院《中国拖拉机制造行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。返回搜狐,查看更多